المقدمة

نظرًا لما تعانيه البلاد من ضعف في الاستثمار وقلّة في إحداث المؤسسات ومحدودية فرص العمل،

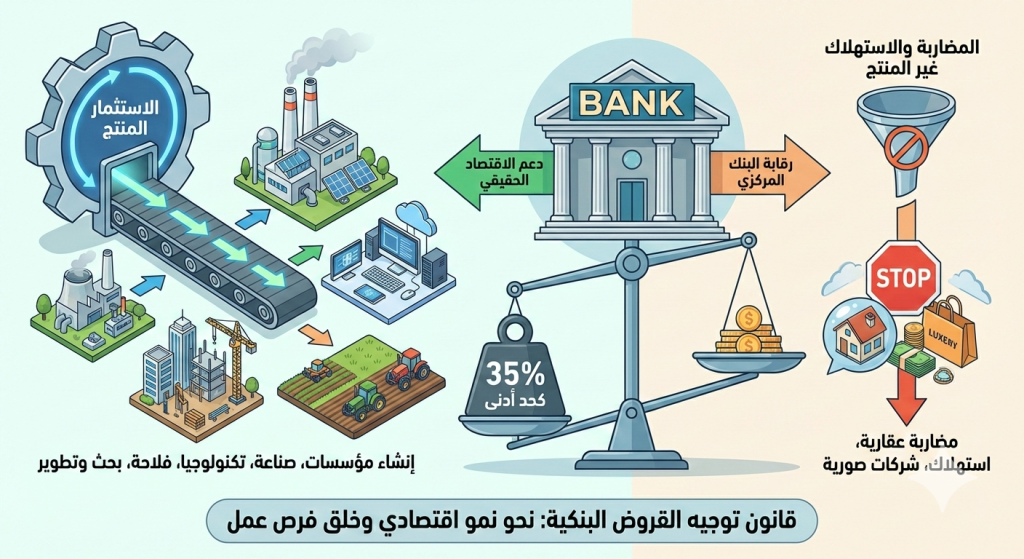

ونظرًا للدور الأساسي الذي تلعبه البنوك في تمويل الاقتصاد وتوجيه الموارد المالية،

وإيمانًا بأن توجيه جزء مهم من القروض نحو الاستثمار المنتج يساهم في النمو الاقتصادي وخلق الثروة ومواطن الشغل،

وحرصًا على تجنّب الإفراط في توجيه التمويل نحو المضاربة العقارية والاستهلاك غير المنتج،

يُسنّ هذا القانون من أجل تنظيم وتوجيه القروض البنكية بما يخدم التنمية الاقتصادية الحقيقية.

الفصل الأول: التعاريف

الفصل الأول: التعاريف

الفصل 1:

يقصد بـ الاستثمار المنتج في هذا القانون كل تمويل موجّه إلى:

إنشاء مؤسسات جديدة،

توسيع أو تحديث مؤسسات قائمة،

شراء معدات وآلات وتجهيزات،

تمويل مشاريع صناعية أو فلاحية أو خدمية أو تكنولوجية،

تمويل البحث والتطوير والبرمجيات ذات الطابع الإنتاجي.

ولا يُعتبر استثمارًا منتجًا:

تمويل شراء المساكن للسكن الشخصي،

تمويل المضاربة العقارية،

شراء الأراضي دون مشروع إنتاجي واضح،

تمويل شركات صورية أو دون نشاط اقتصادي حقيقي.

الفصل الثاني: توجيه القروض البنكية

الفصل 2:

تلتزم جميع البنوك العاملة في البلاد بتوجيه ما لا يقل عن 35% من مجموع قروضها السنوية نحو الاستثمار المنتج كما هو معرّف في هذا القانون.

الفصل 3:

تلتزم البنوك بعدم تجاوز 40% من مجموع قروضها في تمويل القطاع العقاري والاستهلاك غير المنتج، وفق الضوابط التي يضبطها البنك المركزي.

الفصل الثالث: آليات صرف القروض والشفافية

الفصل 4:

يجب أن يتم صرف القروض الموجّهة للاستثمار المنتج بطريقة تضمن استعمالها في الغرض المخصّص لها، وذلك عبر:

الدفع المباشر للمزوّدين أو المقاولين أو بائعي المعدات،

أو إيداع الأموال في حسابات مخصّصة لا يُصرف منها إلا مقابل فواتير ووثائق تثبت إنجاز الاستثمار.

الفصل 5:

تخضع البنوك لرقابة البنك المركزي والهيئات المختصة للتثبت من:

صحة تصنيف القروض،

حقيقة المشاريع المموّلة،

وجود نشاط اقتصادي فعلي للمؤسسات المستفيدة.

الفصل الرابع: التحفيز النقدي (إعادة التمويل)

الفصل 6:

يُخوَّل للبنك المركزي إحداث آلية إعادة تمويل تفضيلية لفائدة البنوك التي تموّل الاستثمار المنتج.

الفصل 7:

تُمنح القروض المصنّفة “استثمارًا منتجًا” إمكانية إعادة تمويل لدى البنك المركزي بنسبة فائدة منخفضة، يمكن ضبطها في نطاق تقريبي بين 2% و3% أو حسب ما يراه البنك المركزي مناسبًا للوضع الاقتصادي.

الفصل 8:

يُشترط للانتفاع بإعادة التمويل التفضيلية تقديم الوثائق التي تثبت أن القرض استُعمل فعليًا في استثمار منتج وفق أحكام هذا القانون.

الفصل الخامس: التحفيز الاحترازي (تخفيف المتطلبات الرأسمالية)

الفصل 9:

يُخوَّل للبنك المركزي، في إطار صلاحياته الرقابية، اعتماد تخفيف في المتطلبات الرأسمالية والتنظيمية على القروض الموجّهة للاستثمار المنتج، بما يجعل كلفتها على البنوك أقل.

الفصل 10:

يمكن للبنك المركزي، بالمقابل، تشديد المتطلبات الاحترازية على القروض العقارية أو الاستهلاكية ذات الطابع المضاربي أو غير المنتج، للحدّ من توسّعها المفرط.

الفصل السادس: شروط الانتفاع بالامتيازات

الفصل 11:

لا تستفيد البنوك من آليات إعادة التمويل التفضيلية أو من التخفيف في المتطلبات الرأسمالية إلا إذا:

احترمت النسبة الدنيا لتوجيه القروض نحو الاستثمار المنتج المنصوص عليها في هذا القانون،

وقدّمت تقارير دورية مفصّلة للبنك المركزي حول طبيعة القروض والقطاعات المستفيدة،

وثبت عدم وجود تحايل أو تصنيف مغلوط للقروض.

الفصل السابع: الرقابة والعقوبات

الفصل 12:

كل بنك لا يحترم النسبة الدنيا المخصّصة للاستثمار المنتج يُسلّط عليه:

خطايا مالية يحددها البنك المركزي،

أو إجراءات تنظيمية إضافية،

أو حرمان مؤقت من بعض امتيازات إعادة التمويل.

الفصل 13:

في صورة ثبوت تعمّد التحايل أو تمويل مشاريع وهمية أو تصنيف مغلوط للقروض، يمكن:

تشديد العقوبات المالية،

تحميل المسؤولية لإدارة البنك،

واتخاذ إجراءات تأديبية قد تصل إلى تعليق بعض الأنشطة، طبقًا للقوانين الجاري بها العمل.

الفصل الثامن: أحكام ختامية

الفصل 14:

يضبط البنك المركزي بمناشير وتراتيب تطبيقية تفاصيل هذا القانون، خاصة ما يتعلّق بتصنيف القروض ونسبها وطرق المراقبة والتقارير الدورية.

الفصل 15:

يدخل هذا القانون حيّز التنفيذ ابتداءً من السنة المالية الموالية لنشره بالرائد الرسمي.

الخاتمة

الخاتمة

يهدف هذا القانون إلى جعل التمويل البنكي في خدمة الاقتصاد الحقيقي، وتشجيع إنشاء المؤسسات وتوسيع المشاريع المنتجة، وخلق فرص عمل مستدامة، مع الحفاظ على التوازن المالي والحدّ من المضاربة غير المنتجة. وهو خطوة أساسية لبناء اقتصاد قوي يقوم على الإنتاج والعمل والاستثمار الحقيقي.

تعليقات

0